Auf 470 Ozeanriesen ist die Lieferketten-Armada, die zum Warten verdammt ist, angewachsen. Das Logistik-Magazin “Freight Waves“ befürchtet “Downstream-Effekte“ für globale Lieferketten, die alles in den Schatten stellen könnten, was wir in zwei Jahren Pandemie gesehen haben.

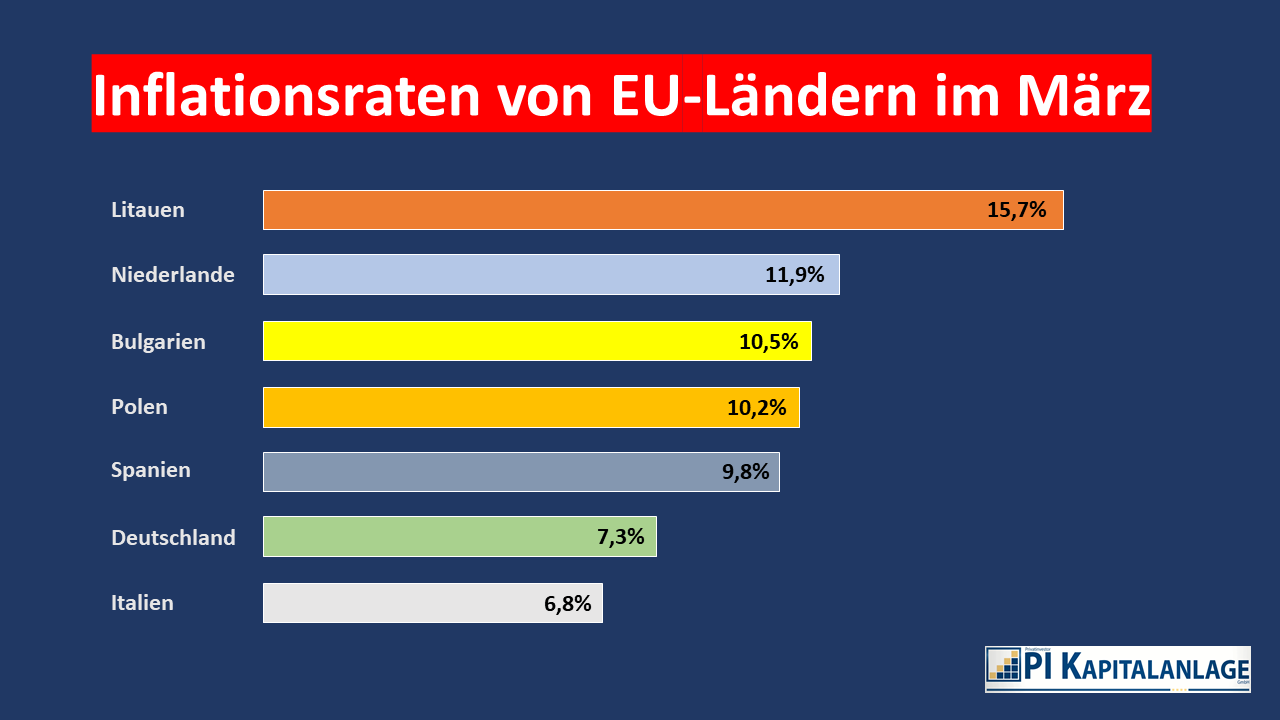

Die möglichen Folgen für die Inflationsraten in Europa sind derzeit unabsehbar (siehe Grafik).

Im Mai 2021 wurde das riesige Container-Terminal Yantian im Hafen der südchinesischen Stadt Shenzhen auf 30 Prozent seiner Kapazität heruntergefahren. Hunderttausende von Warensendungen konnten nicht transportiert werden, stapelten sich in Lagerhallen und Fabriken. Lieferketten nach Europa, in die USA und andere Teile Asiens kamen zum Stillstand.

Doch diesmal ist mit Shanghai eine ganze High-Tech-Stadt und Fracht-Metropole regelrecht stillgelegt. 25 Mio. Menschen in Shanghai können nicht aus ihren Häusern, der Lockdown, der im März begann, wurde vor wenigen Tagen nur leicht abgeschwächt. Die meisten Lagerhallen und Fabriken sind geschlossen, 90 Prozent der Trucks in der Hafenregion wurden abgestellt, Hafen und Flughafen laufen im Notfall-Modus.

Shanghai ist einer der größten Fertigungs- und Logistikstandorte in der Volksrepublik, mit Schwerpunkt auf Autos und Elektronik. Der Hafen ist der größte Container-Umschlagplatz der Welt. Exportware aus Shanghai bestreitet 7,2 Prozent der chinesischen Ausfuhren, jeder fünfte Container, der China in Richtung Rest der Welt verlässt, wird hier auf ein Schiff oder Flugzeug verladen.

Nun warten Ozeanriesen im Hafen, LKW stehen still, Ware, die in Shanghai nicht mehr gelöscht werden kann, wird in benachbarte Häfen umgeleitet. Auch dort füllen sich inzwischen Lagerhallen, bilden sich lange Schlangen.

“Das ist wahrscheinlich schlimmer als Wuhan“, zitiert das Logistik-Fachmagazin Freight Waves Jon Monroe, einen Lieferketten-Experten in einer lokalen Logistik-Firma. Und der spanische Finanzdienstleister BBVA sagt vorher, dass Chinas Behörden ihre rigorose “Null-Covid-Strategie“ mindestens bis Juni durchziehen werden. Lokale Beobachter gehen laut Freight Waves zum Teil davon aus, dass die schweren Störungen bis Herbst andauern könnten.

Die drakonischen Maßnahmen der lokalen Behörden beinhalten bis zu 40 Stunden Wartezeit für LKW-Fahrer, die Autobahn-Ausfahrten in Richtung Hafen nehmen wollen, Reedereien müssen 3-5 Tage warten, bevor sie überhaupt ihre Fracht in Empfang nehmen können. Die Folge: Frachtflüge werden serienweise gestrichen, Schiffe in andere Häfen der Region umgeleitet. Ende März war die Frachttätigkeit in Shanghai bereits um 30 Prozent gesunken.

Wie schlimm der Rückstau, der den Welthandel weiter belastet und sich bis nach Europa auswirken wird, ist, das zeigen Aufnahmen aus der Erdumlaufbahn, zum Beispiel vom Sentinel-1-Satelliten.

Unterdessen wird auch in Peking ein harter Lockdown wie in Shanghai vorbereitet. Die 22 Millionen Einwohner der Hauptstadt müssen zum Corona-Test. Im Unterschied zu Shanghai ist Peking zwar keine industrielle Drehscheibe, dafür aber politische und Verwaltungshauptstadt. Hier residieren die politische Führung sowie viele ausländischer Diplomaten und Vertretungen. Ein Lockdown der Hauptstadt würde sich weniger als Inflationstreiber erweisen, dafür mehr als Schaufenster für die Vorgänge in China, weil hier auch viele wichtige Medien präsent sind.

Der Privatinvestor – Ihr kostenloser Testbezug

Testen Sie unseren Börsenbrief Der Privatinvestor – für einen Vermögensaufbau nach den Erfolgsprinzipien der wertorientierten Kapitalanlage (Value Investing).

Durch unsere systematische und auf Langfristigkeit und Kontinuität ausgerichtete Anlagestrategie spüren wir Qualitätsaktien mit angemessenem Chance-Risiko-Profil auf.

Der Testbezug umfasst 4 Ausgaben unseres Kapitalanlagebriefs Der Privatinvestor und ist ab dem Zeitpunkt der Anmeldung vier Wochen lang gültig. Sie gehen damit keine Verpflichtungen ein. Eine Notwendigkeit einer Kündigung besteht somit nicht.

Auf gute Investments!

Markus Gärtner

Weitere Blogbeiträge

https://boersenbrief.privatinvestor.de/wp-content/uploads/2026/03/Thumbnails-YouTube-PI-8.png 720 1280 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2026-03-07 17:09:322026-03-07 17:20:57Epstein-Akten und Managementqualität

https://boersenbrief.privatinvestor.de/wp-content/uploads/2026/03/Thumbnails-YouTube-PI-8.png 720 1280 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2026-03-07 17:09:322026-03-07 17:20:57Epstein-Akten und Managementqualität https://boersenbrief.privatinvestor.de/wp-content/uploads/2025/04/Max-Otte-Fonds-Trump-Zoll.jpg 667 1000 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2026-01-14 19:14:142026-01-14 19:14:17Es wird heiß auf der Welt

https://boersenbrief.privatinvestor.de/wp-content/uploads/2025/04/Max-Otte-Fonds-Trump-Zoll.jpg 667 1000 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2026-01-14 19:14:142026-01-14 19:14:17Es wird heiß auf der Welt https://boersenbrief.privatinvestor.de/wp-content/uploads/2022/11/Outbrain-Grafik-MO-Liechtenstein.png 800 1200 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2026-01-05 16:35:562026-01-05 16:36:37Vier Sterne bei Morningstar – Auszeichnung für den Max Otte Multiple Opportunities Fund

https://boersenbrief.privatinvestor.de/wp-content/uploads/2022/11/Outbrain-Grafik-MO-Liechtenstein.png 800 1200 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2026-01-05 16:35:562026-01-05 16:36:37Vier Sterne bei Morningstar – Auszeichnung für den Max Otte Multiple Opportunities Fund https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/01/Prof.-Dr.-Max-Otte-Investment-2024-Max-Otte-Fonds.jpg 1080 1920 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2025-12-10 15:52:482025-12-10 15:52:50Nach dem Big-Tech-Hype: Unser Portfolio für 2026 https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/01/Prof.-Dr.-Max-Otte-Investment-2024-Max-Otte-Fonds.jpg 1080 1920 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2025-11-22 21:22:032025-11-22 21:22:05Der Big-Tech-Boom, die Internetblase und die Nifty-Fifty

https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/01/Prof.-Dr.-Max-Otte-Investment-2024-Max-Otte-Fonds.jpg 1080 1920 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2025-12-10 15:52:482025-12-10 15:52:50Nach dem Big-Tech-Hype: Unser Portfolio für 2026 https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/01/Prof.-Dr.-Max-Otte-Investment-2024-Max-Otte-Fonds.jpg 1080 1920 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2025-11-22 21:22:032025-11-22 21:22:05Der Big-Tech-Boom, die Internetblase und die Nifty-Fifty https://boersenbrief.privatinvestor.de/wp-content/uploads/2025/08/Thumbnails-YouTube-PI-2.png 720 1280 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2025-08-30 19:43:132025-08-30 19:43:16Wie lange kann der Big-Tech-Boom noch gehen?

https://boersenbrief.privatinvestor.de/wp-content/uploads/2025/08/Thumbnails-YouTube-PI-2.png 720 1280 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2025-08-30 19:43:132025-08-30 19:43:16Wie lange kann der Big-Tech-Boom noch gehen?