Die Zinswende

Zwischen dem Kampf gegen die Inflation und dem Risiko, eine schwere Rezession auszulösen, müssen die Notenbanken also eine delikate Gratwanderung machen.

So schwierig war die Geldpolitik noch nie! Ein Fehltritt könnte die Kapitalmärkte aus der Fassung bringen. Denn das Umfeld ist äußerst fragil. Die Weltwirtschaft verliert Schub, und das in Corona- und Kriegszeiten!

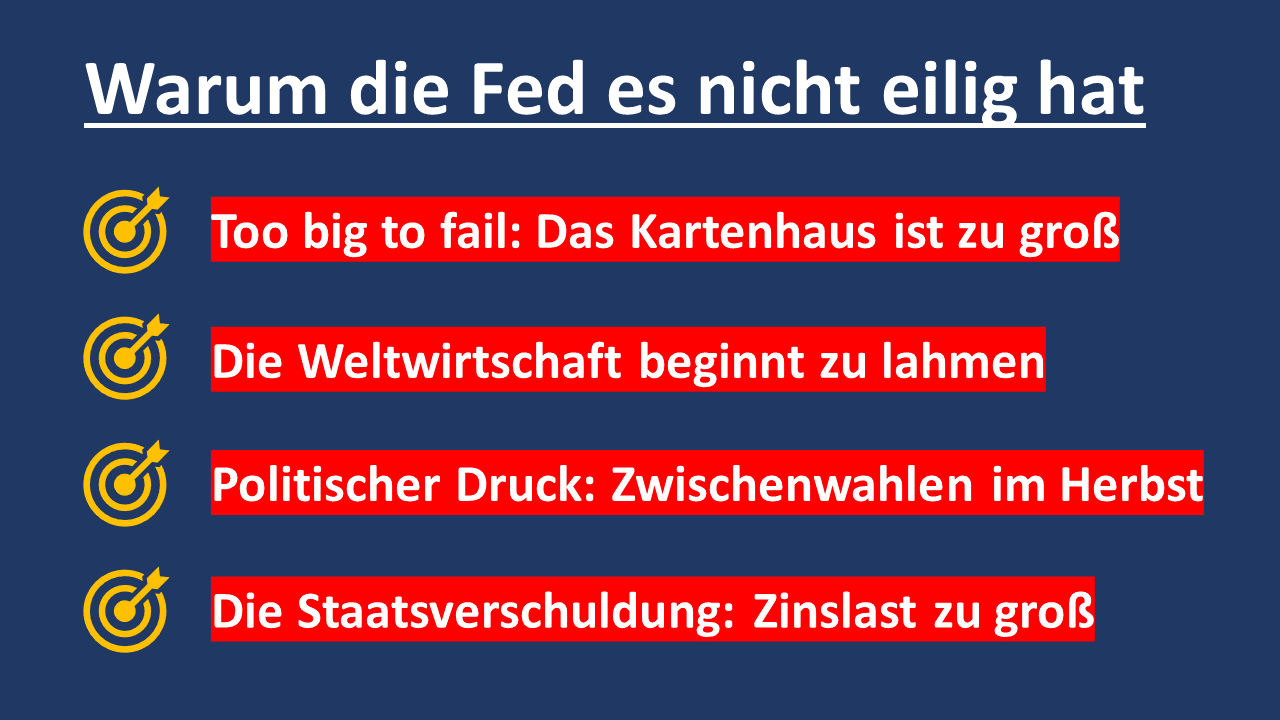

Dreht die Fed zu aggressiv an der Zinsschraube und wirft ihren Anleihebestand zu schnell zurück auf den Markt, kann ihr – und damit uns allen – dieses Pulverfass um die Ohren fliegen. Das wissen die Notenbanker natürlich auch selbst!

Und sie spüren die Politik im Nacken: In den USA finden im Herbst Zwischenwahlen zum Kongress statt. Die Regierung Biden will nicht, dass die Fed es übertreibt und die US-Konjunktur abwürgt. Das Letzte, was Joe Biden bei seinen miserablen Umfragewerten braucht, ist, dass dem Inflationsschock auch noch Einkommensverluste der Wähler im Zuge einer Rezession folgen.

US-Notenbankchef Jerome Powell hat persönlich zu Protokoll gegeben, dass die Fed keine Eile hat. Sie fahre nicht auf „Autopilot.“ So klingt niemand, der es furchtbar eilig hat.

Die Aussicht auf eine eher gemächliche Zinskehrtwende wird auch dadurch untermauert, dass die Zinsen an den Märkten längst wieder steigen. Die Märkte haben die Wende vorweggenommen. Die Fed läuft also dem Markt hinterher. Das hat ihr auch viel Kritik eingetragen!

Sowohl die 10-jährige Bundesanleihe als auch die Zinskurve der 10-jährigen US-Staatsanleihe zeigen deutlich, dass die Wende schon vor mehr als einem Jahr eingesetzt hat.

Sollten die Sanktionen gegen Russland und die gestörten Lieferketten mehr Bremsspuren in der Weltkonjunktur hinterlassen, als derzeit erwartet – und dabei erste Kredit- oder Liquiditätsprobleme an den Finanzmärkten auslösen – könnte es schnell zu einer Kehrtwende von der Kehrtwende kommen. Die Fed würde dann wieder stützend eingreifen.

Diese Sondersituation ist auch für unsere Fonds herausfordernd. Wir müssen uns die Frage stellen, wie wir von steigenden Zinsen profitieren können.

Grundsätzlich sind es ein paar wichtige Punkte, die wir für Sie in der folgenden GRAFIK aufgelistet haben.

Mehr dazu in unserem Spezialreport Zinswende

Rufen Sie ihn heute noch kostenlos auf!

Der Privatinvestor – Ihr kostenloser Testbezug

Testen Sie unseren Börsenbrief Der Privatinvestor – für einen Vermögensaufbau nach den Erfolgsprinzipien der wertorientierten Kapitalanlage (Value Investing).

Durch unsere systematische und auf Langfristigkeit und Kontinuität ausgerichtete Anlagestrategie spüren wir Qualitätsaktien mit angemessenem Chance-Risiko-Profil auf.

Der Testbezug umfasst 4 Ausgaben unseres Kapitalanlagebriefs Der Privatinvestor und ist ab dem Zeitpunkt der Anmeldung vier Wochen lang gültig. Sie gehen damit keine Verpflichtungen ein. Eine Notwendigkeit einer Kündigung besteht somit nicht.

Auf gute Investments!

Kerstin Franzisi, Chefredakteurin

Weitere Blogbeiträge

https://boersenbrief.privatinvestor.de/wp-content/uploads/2026/03/Thumbnails-YouTube-PI-8.png 720 1280 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2026-03-07 17:09:322026-03-07 17:20:57Epstein-Akten und Managementqualität

https://boersenbrief.privatinvestor.de/wp-content/uploads/2026/03/Thumbnails-YouTube-PI-8.png 720 1280 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2026-03-07 17:09:322026-03-07 17:20:57Epstein-Akten und Managementqualität https://boersenbrief.privatinvestor.de/wp-content/uploads/2025/04/Max-Otte-Fonds-Trump-Zoll.jpg 667 1000 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2026-01-14 19:14:142026-01-14 19:14:17Es wird heiß auf der Welt

https://boersenbrief.privatinvestor.de/wp-content/uploads/2025/04/Max-Otte-Fonds-Trump-Zoll.jpg 667 1000 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2026-01-14 19:14:142026-01-14 19:14:17Es wird heiß auf der Welt https://boersenbrief.privatinvestor.de/wp-content/uploads/2022/11/Outbrain-Grafik-MO-Liechtenstein.png 800 1200 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2026-01-05 16:35:562026-01-05 16:36:37Vier Sterne bei Morningstar – Auszeichnung für den Max Otte Multiple Opportunities Fund

https://boersenbrief.privatinvestor.de/wp-content/uploads/2022/11/Outbrain-Grafik-MO-Liechtenstein.png 800 1200 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2026-01-05 16:35:562026-01-05 16:36:37Vier Sterne bei Morningstar – Auszeichnung für den Max Otte Multiple Opportunities Fund https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/01/Prof.-Dr.-Max-Otte-Investment-2024-Max-Otte-Fonds.jpg 1080 1920 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2025-12-10 15:52:482025-12-10 15:52:50Nach dem Big-Tech-Hype: Unser Portfolio für 2026 https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/01/Prof.-Dr.-Max-Otte-Investment-2024-Max-Otte-Fonds.jpg 1080 1920 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2025-11-22 21:22:032025-11-22 21:22:05Der Big-Tech-Boom, die Internetblase und die Nifty-Fifty

https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/01/Prof.-Dr.-Max-Otte-Investment-2024-Max-Otte-Fonds.jpg 1080 1920 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2025-12-10 15:52:482025-12-10 15:52:50Nach dem Big-Tech-Hype: Unser Portfolio für 2026 https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/01/Prof.-Dr.-Max-Otte-Investment-2024-Max-Otte-Fonds.jpg 1080 1920 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2025-11-22 21:22:032025-11-22 21:22:05Der Big-Tech-Boom, die Internetblase und die Nifty-Fifty https://boersenbrief.privatinvestor.de/wp-content/uploads/2025/08/Thumbnails-YouTube-PI-2.png 720 1280 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2025-08-30 19:43:132025-08-30 19:43:16Wie lange kann der Big-Tech-Boom noch gehen?

https://boersenbrief.privatinvestor.de/wp-content/uploads/2025/08/Thumbnails-YouTube-PI-2.png 720 1280 IFVE Institut https://boersenbrief.privatinvestor.de/wp-content/uploads/2024/03/ifve-logo-mit-schriftx385.png IFVE Institut2025-08-30 19:43:132025-08-30 19:43:16Wie lange kann der Big-Tech-Boom noch gehen?

Dein Kommentar

An Diskussion beteiligen?Hinterlassen Sie uns Ihren Kommentar!